火災保険は火山の噴火を補償してもらう方法

2014年9月27日に御嶽山で大きな噴火があり、民家にも火山灰や噴石が飛ぶなど大きな被害を出した。次は富士山だと言われているが、火山の噴火は火災保険で補償してもらうことは出来るのだろうか。実は火山の噴火を補償してもらうことが可能な保険契約がある。しかもそれは知名度が高い保険だ。

答えは、『火災保険に地震保険をつけていればが補償してもらうことができる』である。

火災保険が火山の噴火をどの様に補償してくれるかを詳しく解説しよう。

1. 火災保険に地震保険を取り付ける

火山の噴火を補償してもらうには『地震保険』の加入が必要だ。火災保険と地震保険の違いは以下の図の通りだ。

| 保険 | 加入方法 | 補償内容 | 住宅•家財 | 契約年数 |

|---|---|---|---|---|

| 火災保険 | 単独で加入可能 |

火災・落雷・破裂・爆発

風災・雹災・雪災

盗難

建物外部からの物体の落下、飛来、衝突等

給排水設備の事故等による水漏れ

騒擾(そうじょう)、労働争議に伴う暴力・破壊行為

水災

|

住宅:100% |

5年以上設定可能 |

| 地震保険 |

火災保険とセットで加入 |

地震・噴火またはこれらによる津波による損害 (火災・損壊・埋没・流失) |

住宅:50% 家財:50% |

5年単位 |

1.1 加入方法の違い

火災保険は単独で加入することができる。しかし、地震保険は火災保険とセットにしないと加入することができないのだ。どちらも一般的な火災保険会社で取り扱われており、火災保険に加入した保険会社で地震保険も同時に加入するのが基本となる。

火災保険と地震保険を切り離すことはできないので、火災保険と地震保険をトータルして保険会社を比較すると良いだろう。

1.2 補償内容の違い

地震保険で補償できるのは以下のとおりだ。

地震保険で補償できる範囲

- 地震

- 噴火

- 地震・噴火を原因として発生する津波

これらを原因とした『家、家財の火災、損壊、埋没、流出』を補償する

これら以外は火災保険料の範囲と考えると分かりやすいだろう。

『地震保険』という名前だが、『噴火』、『津波』にも効果がある。これらはサービスで付いているわけではなく、『地殻の変動』を原因とする災害において『地震』、『噴火』、『津波』が発生する可能性の高い主な災害であり、ひとまとめにするために代表的な『地震』の名前が付けられているだけだ。つまり『地震保険』に加入しておけば火山や津波についても補償がされるというわけだ。

1.3 住宅保険、家財保険の設定有無

設定に関するポイントは以下のとおりだ。

住宅保険、家財保険の設定ポイント

- 火災保険は住宅、家財を100%補償できる。

- 地震保険は住宅、家財を50%までしか補償できない

火災保険、地震保険共に住宅・家財の双方を補償範囲にすることができる。しかし、火災保険が住宅、家財について100%を補償範囲とすることができるのに対し、地震保険はどちらも50%までしか補償することができないのだ。

これは、地震保険自体が国主体で実施されている保険であり、この割合を変えることはできない。つまり、本当に地震、津波、火山の噴火が発生した後も通常の生活に戻ろうと考えるのであれば、家、及び家財の半分は自力で蓄えを作っておくべきなのだ。

家を建てたばかりで住宅ローンもあるのにいきなりそんな大金を貯蓄するのは難しい。しかし、地震保険に加入していなければ家と家財の100%分を自力で貯蓄しておかなければならない。家が2000万、家財が800万だとすると、地震保険があれば半分の1400万の貯蓄で済むが、自力で用意するなら2800万の貯蓄が必要だ。どちらが楽かはすぐにお分かり頂けだろう。

1.4 契約年数

契約年数に関するポイントは以下のとおりだ。

契約年数に関するポイント

- 火災保険は1年から30年を自由に設定できる

- 地震保険は1年か5年のどちらかだけしか設定できない

契約年数については、この様に大きく加入できる年数に開きがある。この為、火災保険は住宅ローンの年数分を加入し、地震保険を5年分つけるのが一般的だ。地震保険は5年が経過する前に加入した保険会社から更新のお知らせが届き更新契約を行うことになる。

2. 地震保険にはいくらかかるか

では、具体的な例をあげて火山の噴火を補償してくれる地震保険にいくらかかるのか見ていこう。

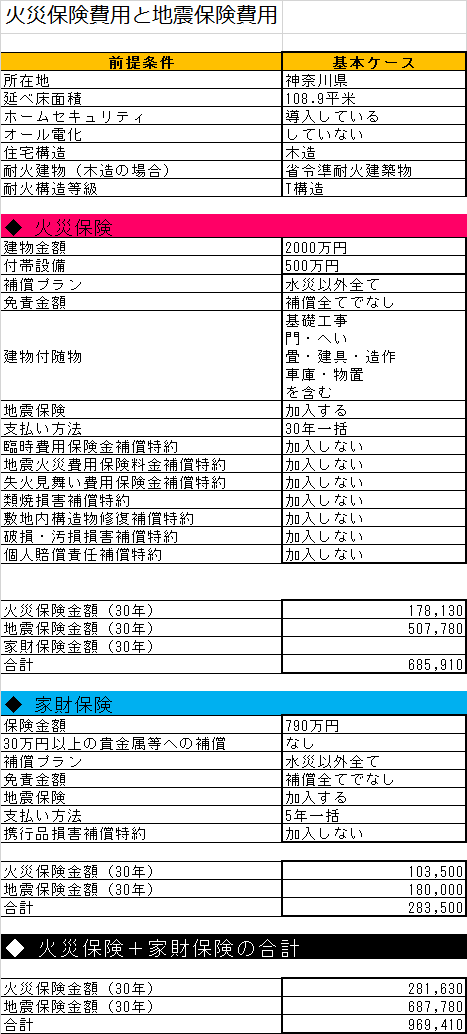

2.1 見積結果

一般的な2000万の家と500万の付帯設備を有する家と、790万円の家財を保証する前提で見積もりを行った。

この結果が、以下の表の通りだ。

2.2 家の補償には30年で約50万円が必要

火災保険が30年で約18万なのに対して、地震保険は30年で50万円が必要となっている。ただし、地震保険は5年単位での支払いとなるので、初回には5年分の約8万円を支払い、以降5年おきに8万円の支払う計算になる。

2.3 家財の補償には30年で18万円が必要

火災保険が30年で10万円が必要なのに対して、地震保険では30年で18万円が必要となっている。こちらも家の補償と同様に5年単位での支払いとなっているので、初回には3万円を支払い、以降5年おきに3万円を支払う計算になる。

2.4 地震保険30年では約68万円が必要

家の補償の50万円と家財の保障の18万円を足しあわせると68万円が必要という結果となった。この結果からも地震保険は意外と高価だということが分かる。

しかし、30年分の補償だと考えれば1年あたり2万弱だ。しかも5年毎の更新しかないので一気に全額を用意する必要はない。5年おきで必要な金額でいけば11万円だけで良い。堅実に積み立てておけば支払えない金額ではないだおる。

なにより、地震保険が補償するような災害に遭ってしまうと、自分の財力ではどうしようもない状況に追い込まれている可能性が高い。地震保険の必要性に関しては『5分で分かる地震保険の必要性』に記載しているので参考にして欲しい。いかに地震保険が重要かお分りいただけるだろう。

3. 地震保険に加入するにはどうすればよいか

地震保険は火災保険のオプションの様な扱いで火災保険に入らないと地震保険には加入できない。つまり、今現在であなたが火災保険に入っていない場合は、火災保険に加入する所からがスタートとなる。

3.1 火災保険を誰でも簡単に最安値で契約する方法

火災保険を選ぶには裏ワザがある。裏ワザを知らずに火災保険選びをしてしまうと、大きく時間をロスしたり、高い火災保険をつかんでしまう可能性が高くなる。火災保険選びに関する裏ワザについては『火災保険を比較して誰でも最安値で契約する方法』で紹介しているので是非参考にしていただきたい。この方法を使えば、非常に短期間のうちにあなたには最短時間で最安値の火災保険を見つけることが出来るだろう。